資訊動态

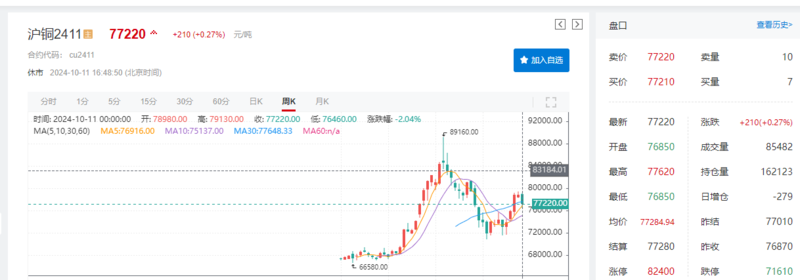

國(country)慶節期間,美國(country)公布的(of)9月非農數據超預期,市場對美聯儲11月降息50個(indivual)基點的(of)預期減弱,美元出(out)現反彈,使得銅等基本金屬承壓。而國(country)慶節前政策大(big)禮包密集發放帶來(Come)的(of)市場樂觀情緒有所減弱以(by)及國(country)内銅庫存的(of)累庫均壓制了(Got it)銅價的(of)市場表現,使得銅價本周跌多漲少。進入周尾,随着美國(country)9月CPI反彈以(by)及美國(country)最新一(one)周初請失業金人(people)數大(big)增,市場對于(At)美聯儲11月降息25個(indivual)基點的(of)預期仍然較強,美元走軟,以(by)及市場預期國(country)内後續出(out)台更多利好政策,銅價出(out)現反彈。截至10月11日16:54分,倫銅漲0.13%,報9736美元/噸,倫銅本周跌幅暫時(hour)爲(for)1.95%;滬銅漲0.27%,報77220元/噸,本周的(of)跌幅爲(for)2.02%。

基本面

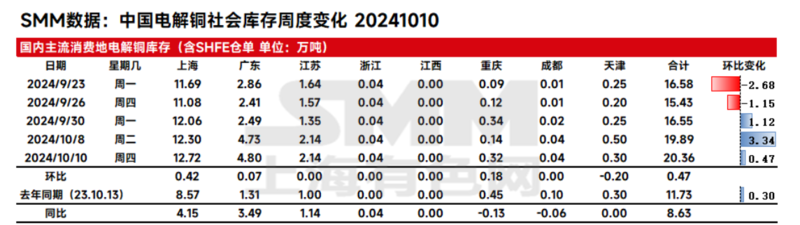

SMM全國(country)主流地(land)區銅庫存國(country)慶節後出(out)現累庫 重回20萬噸上(superior)方

國(country)内庫存方面:

截至10月10日周四,SMM全國(country)主流地(land)區銅庫存較周二增加0.47萬噸至20.36萬噸,且較節前增加3.81萬噸,節後首周累庫幅度低于(At)去年同期的(of)4.42萬噸。相比周二庫存的(of)變化,全國(country)各地(land)區的(of)庫存絕大(big)多數是(yes)增加的(of),僅天津地(land)區庫存小幅減少。總庫存較去年同期的(of)11.73萬噸高8.63萬噸。具體來(Come)看,上(superior)海地(land)區庫存較周二增加0.42萬噸至12.72萬噸,江蘇地(land)區庫存持平;雖然進口銅陸續到(arrive)貨,但國(country)産銅到(arrive)貨量較少,再加上(superior)華東地(land)區消費尚可,令華東地(land)區累庫幅度較少。廣東地(land)區庫存微增0.07萬噸至4.8萬噸,國(country)慶期間廣東庫存大(big)幅增加,但節後随着下遊陸續複工複産累庫幅度放緩。天津地(land)區也因下遊複産導緻庫存下降。

LME銅庫存方面:

LME銅庫存10月11日減少1800噸至297550噸,依然徘徊在(exist)30萬噸附近。LME銅庫存10月10日曾大(big)幅增加了(Got it)4525噸。

COMEX銅庫存方面:

值得注意的(of)是(yes)COMEX銅庫存近來(Come)漲勢明顯,近來(Come)漲至7萬短噸上(superior)方, 10月10日COMEX銅庫存增至76012短噸。

節後精銅杆廠周度開工率普降 銅線纜企業開工率下降明顯

精銅杆:

本周SMM調研了(Got it)國(country)内主要(want)大(big)中型銅杆企業的(of)生(born)産及銷售情況,綜合看企業開工率爲(for)60.43%,如期環比上(superior)升4.55個(indivual)百分點,較國(country)慶節前下滑24.49個(indivual)百分點,同時(hour)低于(At)預期值2.77個(indivual)百分點。(調研企業:21家,産能:783萬噸)。消費方面,節後面對銅價大(big)幅走低,精銅杆廠訂單量表現不(No)一(one),少數企業表示在(exist)銅價下跌時(hour)訂單明顯恢複,主要(want)來(Come)自節前備貨不(No)足的(of)客戶,在(exist)節後進行剛需補庫,但多數企業表示雖銅價大(big)幅走低,但絕對價格仍然居高,加之持續下跌的(of)行情使得不(No)少下遊企業觀望情緒回升,新增訂單受抑制。

線纜:

本周(10.4-10.10)SMM銅線纜企業的(of)開工率爲(for)83.25%,較節前最後一(one)周(9.20-9.26)相比下降了(Got it)8.71個(indivual)百分點,且低于(At)預期開工率4.34個(indivual)百分點。節前銅價上(superior)漲已影響到(arrive)部分線纜企業的(of)訂單,雖然節後銅價有所回落但仍居高位,下遊企業觀望情緒濃厚。多家企業表示,節後新訂單增長速度放緩,生(born)産開工也受到(arrive)影響。從行業分布來(Come)看,有企業向SMM反映,之前較爲(for)堅挺的(of)國(country)家電網類訂單在(exist)近期也出(out)現了(Got it)放緩迹象。整體來(Come)看,各下遊行業的(of)訂單均受到(arrive)不(No)同程度的(of)影響。

後市

宏觀方面:下周銅價走向需多關注國(country)内的(of)新聞發布會以(by)及多項經濟數據的(of)公布。首先國(country)新辦10月12日舉行新聞發布會,請财政部部長藍佛安介紹“加大(big)财政政策逆周期調節力度、推動經濟高質量發展”有關情況以(by)及2024金融街論壇年會開幕,證監會主席吳清、金融監管總局局長李雲澤發表講話以(by)及中國(country)人(people)民銀行主場論壇在(exist)2024金融街論壇年會舉辦的(of)主題爲(for)“完善現代中央銀行制度 提升宏觀治理水平”釋放的(of)信号需重點關注。中國(country)9月CPI、9月PPI、國(country)内社融、新增貸款、進出(out)口數據以(by)及中國(country)第三季度GDP數據等都可能會影響銅價表現,均值得關注。此外,海外方面,關注歐元區10月議息會議的(of)結果、美國(country)截至10月12日當周初請失業金人(people)數等數據以(by)及美聯儲官員的(of)講話。

基本面:

據SMM了(Got it)解,下周國(country)内供需方面:受國(country)内冶煉廠減産影響未來(Come)國(country)産銅供應量将進一(one)步下降,料總供應量将下降。而下遊消費方面,随着銅價回落且廢銅杆供應增量有限,料電解銅消費量會繼續增加。因此,SMM認爲(for)下周将呈現供應減少需求增加的(of)局面,周度庫存有望重新下降。海外庫存方面:LME銅庫存依然徘徊在(exist)30萬噸附近,關注後續LME銅庫存的(of)去庫情況,警惕LME銅庫存的(of)突然增加對銅價的(of)壓制。COMEX銅庫存近來(Come)庫存增幅明顯,已經聯系多個(indivual)交易日徘徊在(exist)7萬短噸上(superior)方,關注COMEX銅庫存後市将繼續累庫還是(yes)能出(out)現去庫。

綜上(superior),國(country)家發改委主任鄭栅潔發文稱抓好年度計劃各項指标落實工作(do),堅定不(No)移完成全年經濟社會發展預期目标。市場對宏觀政策利好的(of)出(out)台抱有期待,倘若下周有超預期的(of)利好政策出(out)台,這(this)将給市場情緒帶來(Come)明顯提振,或将使得銅價繼續走高。不(No)過,宏觀政策出(out)台到(arrive)落地(land)需要(want)一(one)定的(of)時(hour)間,可持續關注政策發力向基本面傳導的(of)效果,進而對銅價帶來(Come)影響。本周銅價雖然出(out)現回落,但是(yes)不(No)少下遊企業認爲(for)目前銅價依然偏高,使得市場觀望情緒較濃,其采購的(of)積極性受抑。不(No)過,受供應減少消費可能增加的(of)影響,下周國(country)内銅庫存有望出(out)現去庫,将給銅價帶來(Come)一(one)定的(of)基本面支撐。預計下周銅價将在(exist)國(country)内宏觀情緒向好以(by)及銅價高企壓制下遊消費的(of)基本面交織中震蕩反複,宏觀面和(and)基本面的(of)交鋒,誰能更勝一(one)籌,讓我(I)們(them)拭目以(by)待!此外,随着中東地(land)區沖突有繼續升級的(of)風險,需警惕其對原油和(and)金屬市場情緒的(of)影響。

機構聲音

花旗預計,2024年第四季度銅均價爲(for)9,500美元/噸(接近目前的(of)現貨),因焦點轉向11月初的(of)美國(country)大(big)選、發達市場增長逆風和(and)中東緊張局勢風險。

邁科期貨認爲(for):内外金融寬松共振,但實體需求仍疲弱,宏觀情緒整體略偏多。現貨方面供需兩弱,旺季過半下遊缺乏追高意願,關注高價對需求的(of)抑制,短期高位震蕩,向上(superior)空間或有限,後期逐步轉向淡季預期。預計下周主要(want)波動區間76500-78500元/噸。

本資訊轉載自上(superior)海有色網https://news.smm.cn/news/102985765

hr@runsheshepin.com

hr@runsheshepin.com 浙江省杭州市鄞州區

浙江省杭州市鄞州區 微信公衆号

微信公衆号 浙公網安備 33021202002036号

浙公網安備 33021202002036号