資訊動态

在(exist)2023 SMM (第十二屆) 矽業峰會上(superior),SMM工業矽分析師陸敏萍對2023-2024年工業矽市場發展情況做出(out)分析和(and)展望。她表示,SMM預計,2023年全年工業矽市場或表現爲(for)供應偏緊格局。當前工業矽行業處于(At)跌價被動減産帶來(Come)的(of)去庫存階段,工業矽價格圍繞行業平均成本線附近運行。

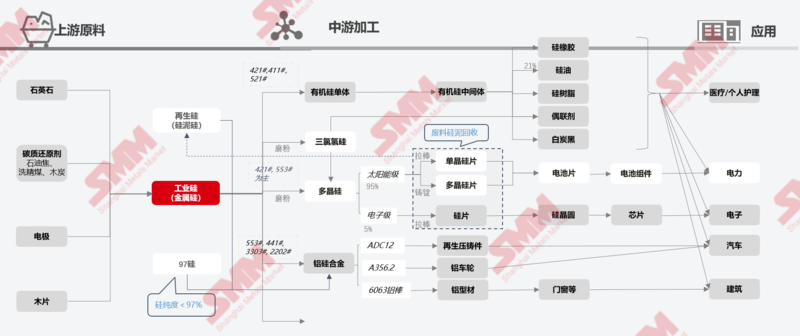

工業矽、光伏産業鏈介紹

工業矽産業概述: SMM整理了(Got it)工業矽産業鏈的(of)上(superior)中下遊的(of)大(big)緻情況,具體如下:

光伏産業鏈概述:

下圖是(yes)SMM整理的(of)光伏産業情況:

工業矽供應分析

2023年1-10月中國(country)工業矽産量同比增幅5% 全年預計産量在(exist)375萬噸

中國(country)在(exist)全球工業矽供應中占比高達79%,是(yes)毋庸置疑的(of)全球第一(one)大(big)工業矽供應市場。

據SMM調研顯示,2022年中國(country)全年工業矽産量在(exist)350萬噸。2023年1-10月工業矽累計産量在(exist)305萬噸,同比增加16萬噸,增幅5.5%。2023年中國(country)1-10月份97矽和(and)再生(born)矽累計40萬噸,同比增幅28%。

工業矽分省份供應情況

依托于(At)能源及原材料優勢,國(country)内工業矽供應主要(want)分布在(exist)新疆、雲南和(and)四川地(land)區,新增産能集中在(exist)西北地(land)區,原有季節性供應增減變化被大(big)幅削弱。其中甯夏地(land)區工業矽供應從2022年的(of)0.4萬噸增長至2023年的(of)4.3萬噸,同比增幅高達986%。

SMM調研了(Got it)解到(arrive),2023年矽供應量主要(want)由北方新産能及再生(born)矽貢獻。

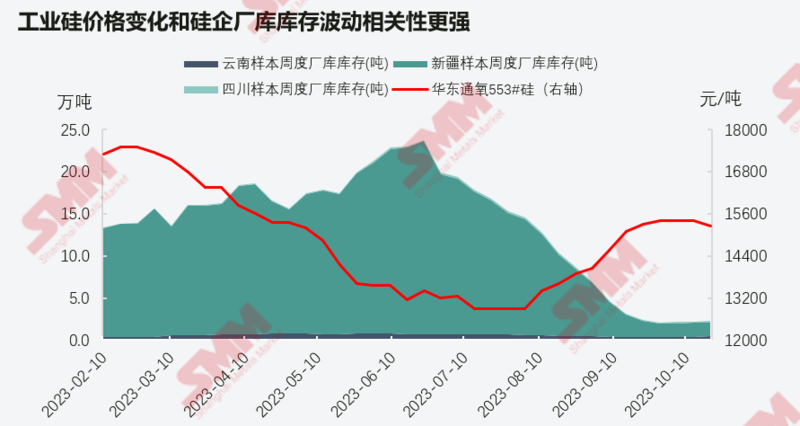

廠庫向交割倉庫轉移隐性庫存顯性化 社會交割倉庫庫存占總社會庫存比例大(big)

庫存方面,截止2023年10月20日,工業矽社會庫存共計34.8萬噸,其中黃埔港、天津港、昆明三地(land)普通社會倉庫合計11.5萬噸,同比下降6%,各地(land)區交割社會倉庫累計23.3萬噸,買現貨抛期貨較多,庫存由廠家、普通倉庫向交割庫轉移。

且據SMM調研顯示,社會庫存波動及華東通氧553#矽價,三季度走勢基本成負相關。主要(want)是(yes)替代品421#買交割沒有優勢,倉單流動性差,在(exist)上(superior)遊矽企廠庫庫存快速下降的(of)背景下,現貨市場反而出(out)現流動性緊張來(Come)助推矽價上(superior)漲的(of)現象。

三季度北方矽企庫存快速下降+西南多數貨物被期現鎖定,下半年矽企廠庫庫存呈連續下降趨勢,與社會庫存走勢背離,但基本符合現貨矽價走勢邏輯。

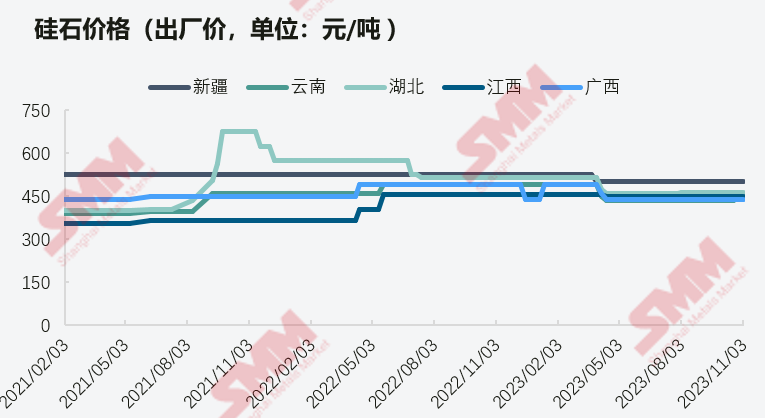

原材料價格走勢

矽石價格變動方面,矽石價格變動略落後于(At)工業矽價格變動,且變動幅度較小。今年3月-4月矽石價格迅速下探,随後價格基本穩定,預計2023年第四季度工業矽價格窄幅震蕩或小幅上(superior)探。

石油焦價格:2023一(one)季度石油焦價格下落,二季度價格回彈,預計2023年下半年石油焦價格持穩運行。

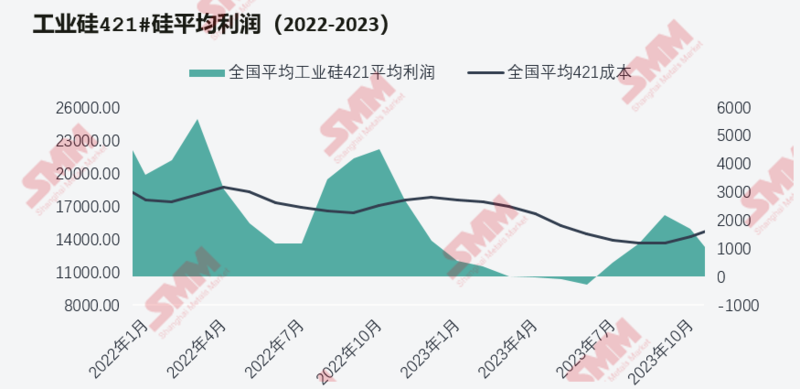

2023年1-10月行業平均成本同比下降11% 利潤同比下滑超80%

據SMM調研顯示,西北地(land)區以(by)火電供應爲(for)主全年電價基本穩定,西南地(land)區依賴水電供應全年電價波動幅度大(big),相同地(land)區豐、枯水期電價價差可在(exist)0.2元/千瓦時(hour),僅電價成本波動即在(exist)2500-2700元/噸。

2023年過半數時(hour)間多數矽企處在(exist)虧損或盈虧持平邊緣,2023年碳質還原劑、電極等原材料價格有不(No)同程度降低,粗略計算2023年1-10月行業平均成本同比下降11個(indivual)百分點,然矽價疲軟連續下跌使得矽企利潤同比下滑超80%。

工業矽新産能投産進度不(No)及預期

據SMM調研顯示,2022年底規劃的(of)2023年工業矽投産的(of)産能超過百萬噸,然實際投産進度遠不(No)及預期。矽價行情、用(use)工、政策等因素均有可能幹擾投産進度。截至2023年10月底,SMM統計今年新增工業矽産能在(exist)83萬噸左右,其中已經投入生(born)産的(of)産能僅占比一(one)半。随着四季度部分産能陸續投産,三十餘萬噸産能預計在(exist)明年一(one)季度釋放。

下遊需求分析及後市展望

供需雙增下遊消費格局轉變 多晶矽消費占比提升快

從工業矽分類型消費結構來(Come)看,2022年多晶矽消費占比在(exist)28%左右,有機矽占比在(exist)31%左右,鋁合金消費占比在(exist)18%左右,預計2023年,在(exist)供需雙增的(of)背景下,工業矽下遊消費格局将有所轉變,多晶矽消費占比快速提升,2023年來(Come)自多晶矽方面的(of)消費占比有望達到(arrive)41%左右,有機矽消費占比在(exist)26%左右,鋁合金消費占比在(exist)15%左右。

多晶矽産能方面,據SMM統計,截至10月末,國(country)内多晶矽産能在(exist)214.5萬噸左右。到(arrive)2023年底預計多晶矽産能将達到(arrive)256萬噸上(superior)下,同比增幅爲(for)113%。

有機矽産能方面,SMM預計2023年有機矽單體産能或将達到(arrive)594萬噸左右,同比增長10.2%。2023年國(country)内有機矽單體新增産能在(exist)170萬噸上(superior)下,截至目前,實際釋放産能在(exist)50萬噸,剩餘産能投産出(out)現不(No)同程度延後。SMM預計,2024年國(country)内新增産能規劃約爲(for)218萬噸。

出(out)口方面,受汽車、房地(land)差等終端需求低迷影響海外需求表現縮減。我(I)國(country)工業矽出(out)口量在(exist)2022-2023年連續出(out)現大(big)幅下滑。2023年1-9月工業矽累計出(out)口量在(exist)43萬噸,同比減少16%。

鋁合金對國(country)内工業矽消費驅動增速較緩

矽加入鋁合金後主要(want)改善其鑄造性能:提高流動性、減少熱裂傾向,提高合金的(of)硬度和(and)強度、增加抗氧化和(and)耐腐蝕能力。

原生(born)鋁合金多用(use)工業矽牌号爲(for)441#、3303#及再生(born)矽等,再生(born)鋁合金多用(use)牌号爲(for)通氧及不(No)通氧553#及97矽等。

SMM預計2023年再生(born)鋁合金産量或将達到(arrive)675萬噸左右,原生(born)鋁合金産量約爲(for)250萬噸,對工業矽需求同比小增。

有機矽周期性供應過剩 規劃項目投産不(No)确定性增加

據SMM了(Got it)解,2023年多數有機矽上(superior)市企業報告同比利潤呈現負增長,行業處于(At)周期性低迷階段,有機矽單體新産能進度也出(out)現不(No)同程度延後。

國(country)内單體企業根據工業矽和(and)CH₃Cl自供及外采的(of)方式不(No)同,在(exist)成本方面存在(exist)一(one)定差異。

2023年下半年有機矽下遊及終端用(use)戶采購均以(by)剛需爲(for)主,鮮少囤貨。部分海外單體企業出(out)現不(No)同程度的(of)停産降負,僅東南亞地(land)區消費支撐較好。

有機矽單體産能擴張 2023年1-10月DMC供應量在(exist)174萬噸同比增幅12%

進入2023年,有機矽産能擴張,國(country)内有機矽DMC月度産量相較往年均有不(No)同程度的(of)上(superior)升。據SMM統計,2023年1-10月有機矽DMC産量在(exist)174萬噸,同比增幅12%。2023年全年有機矽單體産量預計在(exist)468.8萬噸左右,同比增長10.31%。 2023年有機矽受終端消費疲軟等因素影響價格不(No)斷走跌,年内DMC價格最低點在(exist)12400元/噸,接近近五年最低。綜合來(Come)看,今年DMC價格多圍繞成本線運行,四季度開始,國(country)内仍有部分單體企業新産能計劃落地(land),上(superior)下遊供需錯配DMC仍偏弱勢,對上(superior)遊原料工業矽的(of)需求量維持增量。

2023年1-10月多晶矽産量在(exist)120萬噸,同比增幅達92%

據SMM調研顯示,進入2023年,多晶矽企業利潤收窄,近期多晶矽行業主流生(born)産成本在(exist)49-50元/千克,至2023年11月初,行業平均利潤縮窄至18元/千克附近,較2023年上(superior)半年利潤降幅近80%。

産量方面,2023年1-10月多晶矽産量在(exist)120萬噸,同比增幅達92%,對原料工業矽需求量提升迅速,強勢支撐2023年工業矽下遊消費。

SMM預計2023年全年多晶矽産量或将達到(arrive)150萬噸左右,同比增幅84%。

多晶矽行業擴張産能提升迅速

據SMM統計,2023年10月末,國(country)内多晶矽産能達215萬噸,SMM預計,到(arrive)年末多晶矽産能或将達到(arrive)256萬噸,同比增幅爲(for)113%。

遠期離啊看,随着多晶矽價因供應過剩帶來(Come)的(of)價格低迷,将有部門項目取消或停滞,預計在(exist)2024-2025年多晶矽新規劃項目投産或不(No)及預期。

工業矽消費結構:多晶矽增幅符合預期 海外消費持續低迷

多晶矽方面:2022年底,SMM曾對2023年全年多晶矽産量做出(out)預測,預計在(exist)155萬噸左右。據SMM數據顯示,2023年1-9月多晶矽産量在(exist)106萬噸,從目前生(born)産進度來(Come)看,預計今年全年多晶矽産量在(exist)150萬噸附近,同比增幅達84%,基本符合預期。

有機矽方面:有機矽單體産量也是(yes)逐年增加,然增速遠不(No)及多晶矽,2023年消費占比在(exist)26%,同比2022年下降5個(indivual)百分點,SMM預計,到(arrive)2027年有機矽消費占比維持在(exist)26%-28%附近。

鋁合金方面:傳統的(of)鋁合金市場因終端汽車等行業消費增速緩慢消費占比呈逐年下降趨勢。 工業矽行業處于(At)跌價被動減産去庫存階段 矽價圍繞成本線附近運行

據SMM整理的(of)工業矽供需平衡表來(Come)看,2023年全年或表現爲(for)供應偏緊格局。當前工業矽行業處于(At)跌價被動減産帶來(Come)的(of)去庫存階段,工業矽價格圍繞行業平均成本線附近運行。

本資訊轉載自上(superior)海有色網https://news.smm.cn/news/102461177

hr@runsheshepin.com

hr@runsheshepin.com 浙江省杭州市鄞州區

浙江省杭州市鄞州區 微信公衆号

微信公衆号 浙公網安備 33021202002036号

浙公網安備 33021202002036号