資訊動态

國(country)際銅研究組織(ICSG)數據顯示,2022年,全球礦山産銅2189萬噸,前10大(big)礦企産量占比46%,較2021年下降1個(indivual)百分點;2022年全球銅礦供應增量爲(for)75萬噸,增速達3.5%,而全球前10大(big)礦企産量增量僅爲(for)8萬噸,增速爲(for)0.8%。頭部礦企對全球銅礦産量增速造成拖累,究其原因是(yes)全球銅礦主産國(country)智利在(exist)2022年銅産量下滑5.2%,使得智利國(country)家銅業、英美資源在(exist)智利銅礦以(by)及安托法加斯塔年産量同比下滑。

A銅礦産量:幹旱影響減弱

2022年,智利銅礦産量爲(for)539萬噸,較2021年下降29萬噸,主要(want)是(yes)由幹旱和(and)礦山老化所緻。幹旱造成的(of)影響方面,2022年,智利中部地(land)區嚴重幹旱,安托法加斯塔的(of)Los Pelambres銅礦和(and)英美資源Los Bronces銅礦分别減産5萬噸、5.7萬噸。英美資源預計未來(Come)依然十分幹旱。2022年9月,英美資源與Aguas Pacífico簽署了(Got it)一(one)項爲(for)Los Bronces銅礦提供脫鹽水的(of)協議。在(exist)該項目的(of)第一(one)階段,從2025年開始,預計提供滿足Los Bronces銅礦45%以(by)上(superior)淡水需求。安托法加斯塔Los Pelambres海水淡化廠将于(At)2023年二季度投産,預計随着海水淡化廠投産,智利銅礦缺水問題将逐步緩解。 礦山老化方面,Codelco董事會主席表示,2022年産量下滑中運營下滑造成的(of)減量達13.2萬噸,安托法加斯塔Centinela銅礦品位下降18.3%,2022年産量下降2.7萬噸。英美資源在(exist)智利的(of)三大(big)礦山均面臨品位下降問題,2022年産量共下降8.5萬噸,英美資源欲擴建其旗艦項目Los Bronces銅礦,但遭到(arrive)了(Got it)智利環境監管機構拒絕。 智利國(country)家銅業委員會預計,2023年智利銅産量将增至564.7萬噸,2024年将增至589.1萬噸。根據彭博數據,2023—2028年,全球銅礦新增供應分别爲(for)68.5萬、64.5萬、108.3萬、169.8萬、175.1萬、289.4萬噸,其中智利貢獻占比分别爲(for)41%、21%、25%、43%、33%、19%,智利在(exist)未來(Come)6年仍然是(yes)全球銅礦新增産能的(of)主力軍。

B新增産能:新礦貢獻可觀

2022年,全球新增銅礦産能項目主要(want)來(Come)自英美資源在(exist)秘魯的(of)Quellaveco銅礦投産和(and)紫金礦業在(exist)剛果(金)的(of)Kamoa銅礦二期選廠投産、塞爾維亞Timok銅金礦投産以(by)及中國(country)西藏巨龍銅礦投産,Quellaveco銅礦在(exist)2022年7月投産,第二條加工線于(At)2022年9月啓動且在(exist)12月初獲得監管許可,Quellaveco在(exist)2022年提供銅礦增量10.2萬噸,預計2023年年中全面增長,産量将達到(arrive)31萬—35萬噸。

紫金礦業Kamoa銅礦一(one)期選廠于(At)2021年5月建成投産,二期選廠于(At)2022年3月建成投産,三期擴建及配套50萬噸/年銅冶煉廠預計在(exist)2024年四季度建成投産,當項目産能提升至礦石處理量1900萬噸/年,有望成爲(for)全球第二大(big)産銅礦山,年産80多萬噸銅。

Kamoa銅礦2022年提供新增産量22.4萬噸,達到(arrive)計劃量上(superior)限,2023年計劃産量爲(for)43萬噸,較2022年增加10萬噸。

Timok銅金礦在(exist)2021年10月投産上(superior)部礦帶,2022年提前完成年度計劃産量10.3萬噸,下部礦帶還在(exist)規劃中。

西藏巨龍銅礦2021年12月一(one)期投産,産能16萬噸,2022年實際産量11.51萬噸,預計2023年達産,分階段實施二、三期工程,最終可望實現年産銅60萬噸。 另外,2022年,必和(and)必拓Spence銅礦擴産項目提産提供增量4.6萬噸、自由港Grasberg銅礦成功轉爲(for)地(land)下生(born)産提供增量10.5萬噸,2022年新增項目以(by)及Grasberg銅礦成功轉産累計提供增量69.5萬噸。

2023年Kamoa銅礦、西藏巨龍和(and)Quellaveco銅礦産能還将繼續釋放,分别帶來(Come)增量10萬噸、5萬噸、21萬噸,而且南方銅業在(exist)墨西哥也将投産兩座小型礦山,累計産能5.5萬噸。根據10大(big)礦企對2023年産量的(of)指引可以(by)看出(out),除自由港未給出(out)産量指引外,其他(he)公司2023年銅礦都将較2022年增加,其中有明顯增量的(of)公司是(yes)紫金礦業、英美資源和(and)力拓,力拓主要(want)是(yes)蒙古Oyu Tolgoi地(land)下銅礦開始開采,預計從2028年到(arrive)2036年Oyu Tolgoi露天和(and)地(land)下礦山每年可産銅約50萬噸,成爲(for)全球第四大(big)銅礦;而其他(he)在(exist)産礦山在(exist)2023年預計産量大(big)體平穩。整體上(superior)全球前10大(big)礦企2023年産量預計較2022年的(of)增量在(exist)40萬—109萬噸;同時(hour)智利的(of)QB2銅礦即将官宣投産,預計在(exist)2023年将帶來(Come)增量18萬噸。另外,Chuquicamata銅礦地(land)下項目也将在(exist)2023年投産帶來(Come)增量5.5萬噸。由此可以(by)看出(out)2023年全球主要(want)礦企礦山産量将保持明顯增長,全球銅礦供應充裕。 C礦業投資:通脹擡升成本

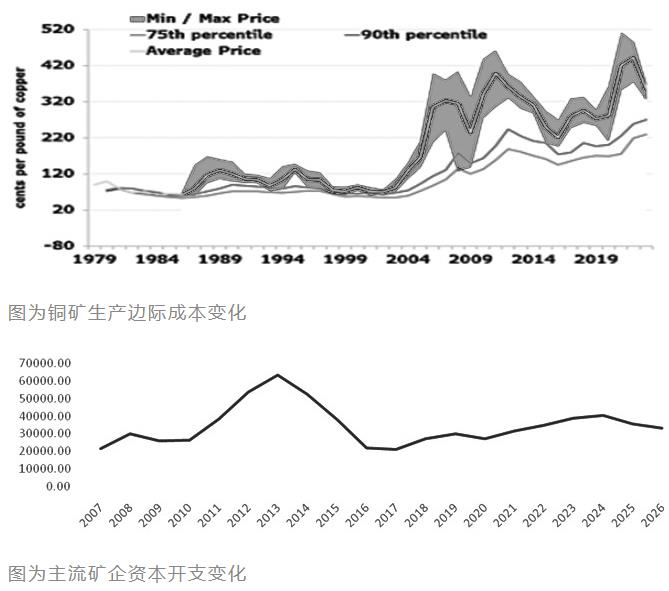

目前,全球前10大(big)礦企中,除紫金礦業和(and)智利國(country)家銅業尚未公布2022年銅礦邊際成本數據之外,其他(he)礦企邊際成本均同比兩位數上(superior)漲,主要(want)是(yes)受到(arrive)通脹壓力的(of)影響,包括柴油、炸藥和(and)能源價格的(of)上(superior)漲。力拓成本翻倍增長還受到(arrive)蒙古實施新勞動法和(and)肯納科特礦簽訂新的(of)5年集體談判協議後投入增加和(and)勞動力成本上(superior)升影響。 對于(At)2023年的(of)生(born)産成本指引,有5家礦企上(superior)調,盡管許多大(big)宗商品相關消耗品的(of)價格已從2022年的(of)高點回落,但相對于(At)長期相關性而言,大(big)多數成本要(want)素仍然較高,因此預計2023年銅礦C1成本将仍處于(At)高位。 根據彭博數據,自2020年以(by)來(Come),高通脹和(and)運營表現不(No)佳将銅邊際現金成本推高了(Got it)36%至略高于(At)6000美元/噸,全面維持成本(AISC)估計爲(for)7000美元/噸。

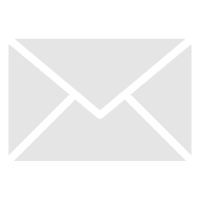

全球前10大(big)礦企年報的(of)資本開支數據顯示,2022年資本開支348億美元,增速爲(for)11%,較2022年放緩5個(indivual)百分點。本輪礦企資本開支恢複是(yes)從2018年開始,不(No)過在(exist)2020年受疫情影響中斷,但随着疫情逐步過去以(by)及銅價從底部恢複,2021—2024年銅企資本開支再度回到(arrive)增長軌迹。然而從增速上(superior)看,2021年是(yes)高峰,2025—2026年仍将面臨資本開支增速下降風險,主流礦企對銅礦行業的(of)投資仍偏謹慎。

分析顯示,當前礦業投資尚能滿足10年市場的(of)潛在(exist)需求,基于(At)Codelco的(of)研究認爲(for),爲(for)應對氣候變化而推進的(of)能源轉型将使得銅需求量從目前的(of)2500萬噸增至2032年的(of)3100萬噸。而彭博研究指出(out),在(exist)銅礦投資中,礦企将每噸1200美元用(use)于(At)維持資本,将每噸20000美元用(use)于(At)綠地(land)項目開發,爲(for)了(Got it)達到(arrive)2032年3100萬噸的(of)目标,未來(Come)10年礦業年均投資額至少要(want)達到(arrive)420億美元,而全球前10大(big)礦業公司2023—2026年的(of)投資額在(exist)340億—400億美元,再加上(superior)占全球一(one)半以(by)上(superior)産量的(of)中小礦業公司投資額,預計銅礦領域資本開支能滿足未來(Come)銅礦需求量。

D展望:未來(Come)6年供應充裕

根據對全球主流礦企年報的(of)跟蹤,我(I)們(them)發現2022年頭部礦企對全球銅礦産量增速造成拖累,主要(want)是(yes)受到(arrive)智利幹旱和(and)銅礦品位下降的(of)影響,不(No)過随着礦企在(exist)當地(land)建立海水淡化廠,預計幹旱對後續銅礦生(born)産影響減弱。智利在(exist)未來(Come)6年仍然是(yes)全球銅礦新增産能的(of)主力軍,智利的(of)QB2銅礦以(by)及Chuquicamata銅礦地(land)下項目都将投産,智利銅礦産量達峰将在(exist)2030年左右。而其他(he)地(land)區的(of)新增大(big)礦投産帶動增量可觀,Kamoa銅礦、西藏巨龍和(and)Quellaveco銅礦産能在(exist)2022—2023年集中釋放,必和(and)必拓Spence銅礦擴産項目提産和(and)Grasberg銅礦成功轉産,累計給市場帶來(Come)近100萬噸的(of)銅礦增量。

雖然主流礦企資本開支增速在(exist)2023—2026年放緩,但據我(I)們(them)測算銅礦領域資本開支能滿足未來(Come)銅礦需求量,因此整體預計未來(Come)6年銅礦供應充裕。不(No)過由于(At)通脹導緻銅礦開采的(of)投入成本增加,盡管許多大(big)宗商品相關消耗品的(of)價格已從2022年的(of)高點回落,但相對于(At)長期相關性而言,大(big)多數成本要(want)素仍然較高,預計全面維持成本爲(for)7000美元/噸。

本資訊轉載自上(superior)海有色網https://news.smm.cn/news/102150588

hr@runsheshepin.com

hr@runsheshepin.com 浙江省杭州市鄞州區

浙江省杭州市鄞州區 微信公衆号

微信公衆号 浙公網安備 33021202002036号

浙公網安備 33021202002036号