資訊動态

在(exist)上(superior)海有色網(SMM)舉辦的(of)2022第十七屆SMM中國(country)銅業峰會上(superior),SMM大(big)數據總監葉建華現場分析了(Got it)2022年銅市供需格局并對未來(Come)價格走勢進行了(Got it)展望。SMM預計2022年全球銅礦産量同比增速将達到(arrive)5%;預計2022年中國(country)電解銅産量同比增長4%,下半年電解銅供應激增已成定局,需求改善幅度令人(people)擔憂。貨币流動性繼續收縮疊加基本面壓力令2022年下半年銅市面臨壓力。

一(one)、宏觀面

高通脹壓力下美聯儲激進加息 經濟衰退擔憂擾動全球

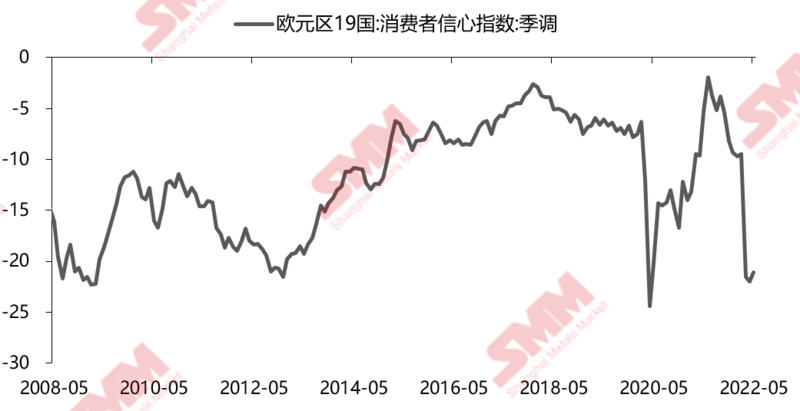

美國(country)5月CPI再創40年新高。美聯儲采取非線性的(of)、更激進的(of)鷹派措施可能性加強,美國(country)民衆對于(At)經濟的(of)信心也逐漸走低。銅油比的(of)持續走低也給予我(I)們(them)經濟由“滞脹”轉向衰退的(of)警示。

歐央行在(exist)控通脹與支持經濟增長的(of)兩難困境中醞釀加息

歐洲經濟景氣并不(No)穩定也不(No)均衡,但通脹問題不(No)得不(No)控。歐央行6月宣布:将在(exist)7月會議上(superior)将關鍵利率上(superior)調25個(indivual)基點。自2022年7月1日起結束APP(資産購買計劃)下的(of)淨資産購買。

歐央行啓動加息,美元短暫受到(arrive)牽制。但歐美央行共同緊縮的(of)進程中,歐元兌美元将總體将維持弱勢。

國(country)内政策穩增長态度十分積極 期待效果兌現提振經濟脫離底部

5月金融數據超預期反彈,反映出(out)國(country)内穩增長的(of)積極态度,但是(yes)從結構上(superior)看,内需仍然疲弱。流動性寬松環境形成,但政策效果需要(want)等待國(country)内實體經濟數據來(Come)确認。

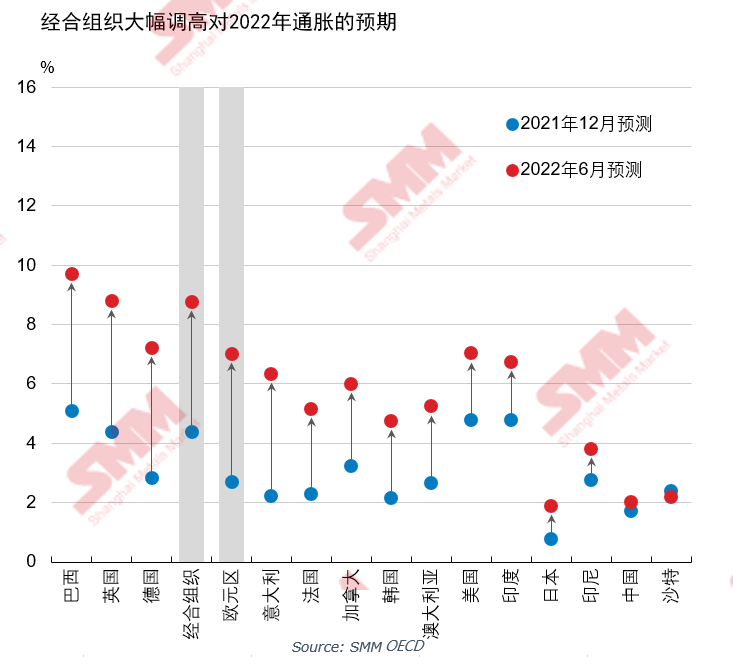

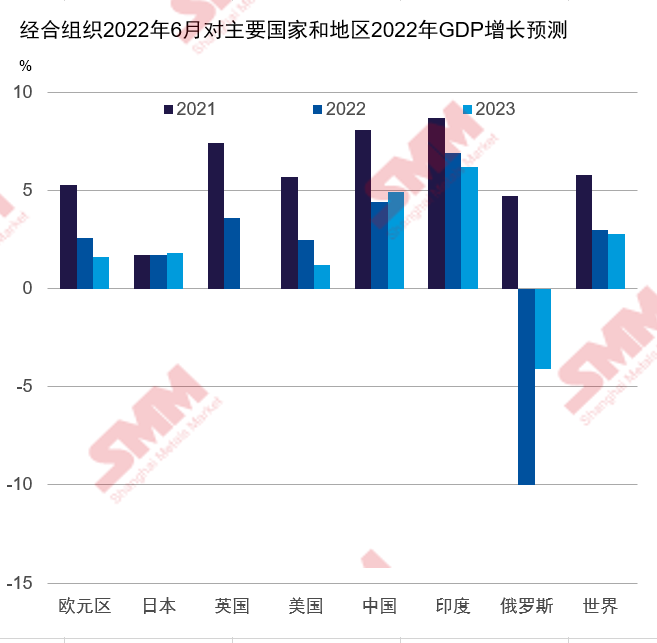

世界主要(want)經濟體通脹高居不(No)下,衰退預期增大(big)

二、基本面

SMM預計2022年全球銅礦産量同比增速将達到(arrive)5%。近五年可見的(of)海内外銅粗煉項目合計産能達546萬噸,其中處在(exist)可能計劃中的(of)項目産能223萬噸。

得益于(At)高TC及副産品硫酸價格 國(country)内冶煉廠利潤居于(At)高位

得益于(At)高TC及副産品硫酸價格,國(country)内銅冶煉廠冶煉利潤高企,驅動生(born)産積極性。不(No)過目前國(country)内冶煉廠開工率已經位于(At)高位,冶煉利潤對于(At)中國(country)電解銅産量的(of)邊際貢獻度有限。

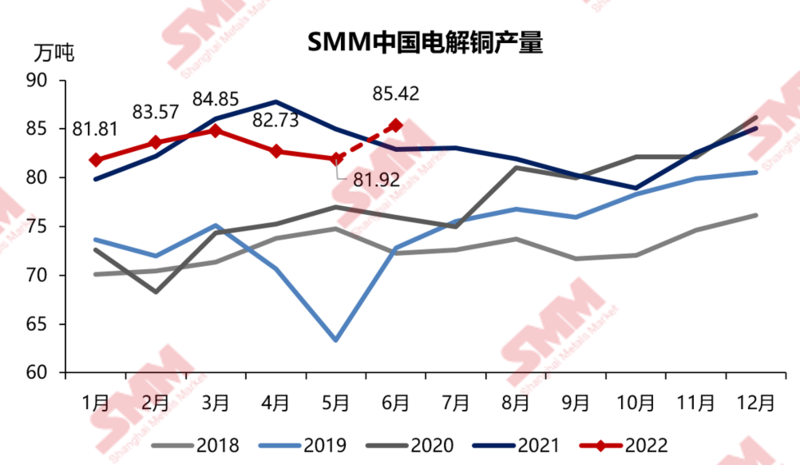

冶煉廠集中檢修及年内突發停産 國(country)内電解銅産量增長不(No)及預期 國(country)内多家冶煉廠集中檢修,疊加山東地(land)區煉廠停産,5月電解銅預計觸底(年内第二低)。另外新擴建項目投放進度不(No)及預期,全年電解銅增量面臨下調。預計2022年中國(country)電解銅産量爲(for)1038萬噸,同比增長4%。

上(superior)半年進口窗口鮮少打開 電解銅進口量維持較低水平

上(superior)半年進口窗口鮮少打開,國(country)内電解銅進口量維持低位。出(out)口窗口的(of)打開一(one)度令國(country)内冶煉廠積極出(out)口電解銅至保稅區或海外交倉,進一(one)步加劇國(country)内銅供應緊張格局。

但下半年國(country)内電解銅産量增量明顯,國(country)内消費對進口銅訴求受抑。但是(yes)宏觀上(superior)内外經濟環境的(of)劈叉有可能在(exist)比價上(superior)創造機會。

廢銅供應緊張也爲(for)銅庫存去化提供了(Got it)支撐

國(country)内疫情原因緻使國(country)内再生(born)銅回收及産出(out)量不(No)理想,銅價于(At)去年大(big)行情至今國(country)内貨商在(exist)手庫存已不(No)足,廢銅供應彈性減弱。

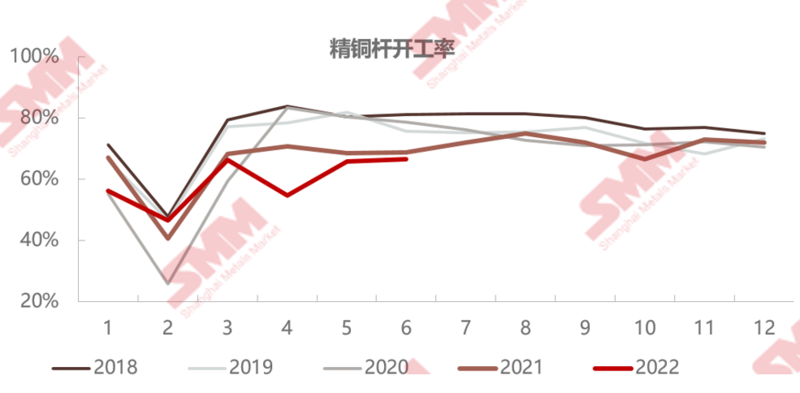

精廢銅杆周度開工情況的(of)差異在(exist)一(one)定程度上(superior)也反映了(Got it)廢銅的(of)緊張問題。銅價急跌行情令精廢價差驟然縮小乃至倒挂,利廢企業原料采購不(No)足已經出(out)現減停産狀況。

國(country)内電解銅供應增量部分兌現 社會庫存仍處于(At)曆史同期低位

境内社會庫存總數自3月開始回落,并一(one)直處于(At)曆史同期低位,對于(At)盤面back結構以(by)及現貨升水均起到(arrive)了(Got it)明顯的(of)支撐。目前國(country)内供應增量部分兌現(主要(want)來(Come)自于(At)山東煉廠複産),伴随消費邊際修複,社會庫存磨底。

疫情影響銅消費弱于(At)同期水平 關注後市刺激政策兌現

下遊家電、建築等受疫情影響牽動精銅杆開工率、銅闆帶開工率、銅管開工率、線纜開工率弱于(At)同期水平。

2022上(superior)半年基建刺激經濟難尋發力點 電源與電網端口投資增速劈叉

2022國(country)網計劃投資額增長1.2%,但考慮到(arrive)原材料價格的(of)上(superior)漲,所帶來(Come)的(of)耗銅量并沒有多樂觀。“十四五”期間全國(country)電網投資預計近3萬億元,雖然顯著高于(At)“十三五”和(and)“十二五”期間的(of)2.57萬億元、2萬億元,但值的(of)注意是(yes)投資方向和(and)物資價格上(superior)漲帶來(Come)的(of)單耗壓力。

地(land)産對銅消費拉動呈下行趨勢 長期拖累家電等相關行業

房地(land)産基本數據表現萎靡,雖國(country)家救市政策不(No)斷,但疫情好轉後地(land)産仍處于(At)磨低階段,新訂單回升有限。受房地(land)産拖累加上(superior)出(out)口紅利漸消,内需外供同步走弱下,家電産量同比負增長。

傳統汽車及電子行業表現萎靡 新能源相關行業則保持良好韌性

随着受疫情影響的(of)進口零部件短缺問題改善,涉及長三角地(land)區的(of)國(country)産零部件體系供應商逐步恢複基本供貨,促進全國(country)5月生(born)産迅速恢複。

新能源汽車産銷仍保持漲勢,滲透率不(No)斷提高。上(superior)海汽車産業鏈和(and)整車廠啓動複工複産,影響動力電池企業和(and)主機廠的(of)動力電池原材料價格已開始回落,下半年供需關系将得到(arrive)較好扭轉,新能源汽車行業已迎來(Come)轉折點。

随着疫情好轉,電子行業芯片短缺對生(born)産的(of)阻礙将減弱,但終端消費類電子需求疲軟,僅靠新能源相關行業拉動銅消費有限。

海外庫存重回下降通道 歐美供應鏈壓力下現貨仍緊張

在(exist)國(country)内銅出(out)口潮過去後,LME庫存再次進入下降通道,其中歐洲庫存尤其緊張。歐洲地(land)區冶煉廠二季度檢修影響下,現貨緊張格局明顯。受制于(At)運力限制及運輸成本的(of)上(superior)升,歐美地(land)區現貨溢價不(No)斷攀高。

中國(country)電解銅供需平衡:下半年供應激增已成定局

需求改善幅度令人(people)擔憂 貨币流動性繼續收縮+基本面面臨壓力,2022年下半年銅市面臨壓力。

本資訊轉載自上(superior)海有色網https://news.smm.cn/news/101882843

hr@runsheshepin.com

hr@runsheshepin.com 浙江省杭州市鄞州區

浙江省杭州市鄞州區 微信公衆号

微信公衆号 浙公網安備 33021202002036号

浙公網安備 33021202002036号